Il Fondo Monetario Internazionale, due volte all’anno, in primavera e in autunno, pubblica un rapporto sullo stato dell’economia e dello sviluppo socio-finanziario nell’area dell’Africa sub-sahariana.

Il documento pubblicato nella seconda metà del 2022 analizza il quadro politico e finanziario in cui i Paesi della regione si trovano attualmente e conclude l’analisi proponendo le quattro azioni prioritarie da attuare.

La situazione odierna in cui molti Paesi si trovano è spinta sempre di più verso il limite di sopportazione e molti interventi si rendono necessari sul piano politico, economico, monetario e alimentare.

Condividiamo i contenuti del rapporto, intitolato ‘Living on the edge’ per proporre le prospettive in cui si trovano e a cui vanno incontro i Paesi dell’area più povera dell’Africa.

Lo stato economico dell’area sub-sahariana alla fine del 2022

La ripresa economica dell’Africa sub-sahariana si è bruscamente interrotta.

Se durante il 2021 il PIL della Regione ha avuto un rilancio con una crescita pari al 4,7%, per il 2022 le previsioni sono sfortunatamente diverse: si ipotizza che la crescita abbia perso oltre un punto di percentuale, conseguenza del rallentamento avuto a livello mondiale e della drammatica ripresa dell’inflazione su scala globale che si è riversata sull’area sub-sahariana con una serie continua di shock sul piano economico.

Gli aumenti del prezzo del cibo e dell’energia stanno colpendo duramente le persone più vulnerabili così come gli squilibri macroeconomici si stanno avvicinando a livelli mai visti negli ultimi decenni. Anche il debito pubblico e l’inflazione hanno raggiunto soglie mai avute negli anni duemila.

In un contesto simile, con a disposizione opzioni limitate, molti Paesi si trovano sempre più spinti verso il limite (to the edge) con prospettive a breve termine estremamente incerte.

GLI SVILUPPI PIÙ RECENTI E LE NUOVE PROSPETTIVE: IL 2022 È STATO UN ANNO DIFFICILE

I quattro fattori più significativi a livello economico che hanno riguardato l’area sub-sahariana nel 2022 sono stati:

1. Un ambiente globale mutevole e tumultuoso

Nell’area sub-sahariana tre importanti sviluppi globali stanno rimodellando le prospettive della regione:

- Il rallentamento delle economie avanzate e dei mercati emergenti

- L’inasprimento delle condizioni finanziarie globali

- I prezzi volatili delle materie prime

A partire da aprile, in tutto il mondo, si stanno ridimensionando le proiezioni di crescita.

Con la rapida ripresa dell’inflazione globale le politiche monetarie di normalizzazione nelle economie avanzate si sono accelerate: in un contesto del genere i flussi di capitali sono rimasti precari.

Per la prima metà del 2022 i deflussi dall’Africa sub-sahariana sono stati molto simili a quelli associati all’inizio della crisi provocata dal Covid.

I prezzi delle materie prime hanno avuto aumenti molto turbolenti, come il grano, il cui prezzo è quasi raddoppiato durante la prima fase dell’invasione russa all’Ucraina.

Nell’area sub-sahariana ad oggi regna una grande eterogeneità negli scambi commerciali e nei guadagni: per esportatori ed importatori i prezzi delle materie prime e del petrolio sono sempre più incerti e non danno basi solide su cui affidarsi.

2. Sono tornati gli squilibri macroeconomici

Mentre l’area sub-sahariana sta affrontando il suo terzo anno di crisi, lo spazio lasciato sulla scena politica per le discussioni sulle nuove sfide da affrontare resta sempre marginale.

Alcune questioni.

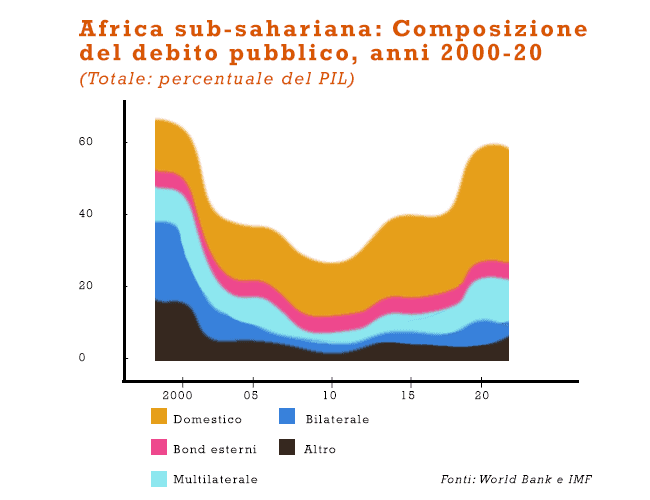

Il debito pubblico: l’indebitamento della regione si sta ora avvicinando ai livelli visti nei primi anni 2000, prima dell’impatto avuto dall’HIPC, Heavily Indebted Poor Countries Initiative, da parte del Fondo Monetario Internazionale.

19 dei 35 Paesi a basso reddito sono in difficoltà debitorie a causa dell’aumento dei prezzi dei fondi privati.

L’inflazione. L’aumento dei prezzi ha rispecchiato quanto accaduto del resto del mondo, dove l’inflazione è aumentata più velocemente e più persistentemente del previsto.

Anche i redditi sono stati schiacciati dall’aumento del costo della vita.

In questo caso la salita dei prezzi pare meno eclatante rispetto alle medie storiche, anche se gli aumenti hanno riguardato in gran parte prodotti alimentari ed energetici essenziali.

Diretta conseguenza è stato l’aggravamento della povertà, dell’insicurezza alimentare e della malnutrizione, in particolare nelle aree urbane, con ricadute anche sulla fiducia per la crescita economica e sulla stabilità sociale e politica.

3. L’annuvolamento delle condizioni finanziarie

L’attuale sconvolgimento economico arriva nel modo più sfortunato e in un periodo molto difficile: molti Paesi stanno ancora affrontando le conseguenze della pandemia che sembra tutt’altro che terminata.

Il tasso di vaccinazione nei Paesi sub-sahariani è ancora basso (solo il 21% della popolazione è completamente vaccinata), con gran parte dei Paesi ancora potenzialmente esposti a nuove malattie o all’insorgenza di nuove varianti.

Nonostante questa fragilità, la Regione sub-sahariana ha avuto, alla fine del 2021, una crescita sorprendentemente forte: i dati finali del PIL, per più Paesi, soni stati rivisti al rialzo con un valore pari al 4,7%.

Peri il 2022 le previsioni di crescita per l’area vedono un ribassamento abbastanza modesto, dello 0,2% rispetto a quanto ipotizzato in aprile.

La prospettiva in un abbassamento non elevato del PIL maschera però una grande eterogeneità della regione: le differenze di crescita economica, le previsioni dell’inflazione e le aspettative di sviluppo differiscono sensibilmente da Paese a Paese.

4. Tra considerevoli rischi si va verso il ribasso

Guardando in avanti verso il 2023, le prospettive sono estremamente incerte.

L’andamento dell’economia nella regione sub-sahariana è saldamente legato a quello dell’economia globale.

In una visione a breve termine saranno tre i fattori chiave da considerare:

- La risposta data dalla politica monetaria delle economie più sviluppate ad un’inflazione elevata.

- La guerra in Ucraina

- L’impatto ancora in corso del Covid-19, con i correlati blocchi e le interruzioni delle catene di approvvigionamento.

In merito a questi punti, allo stato attuale, le previsioni per l’area sub-sahariana non vedrebbero una recessione diffusa o uno spostamento disordinato delle condizioni finanziarie globali.

Si presuppone inoltre che il conflitto in Ucraina non dovrebbe degenerare ulteriormente così come i problemi causati dalla pandemia.

Si tratta di fattori globali con rischio al ribasso, nel complesso, anche se non ancora terminati.

A livello nazionale, per molti Paesi, il contesto socio-politico è molto impegnativo.

Nei prossimi 12 mesi 7 Paesi avranno le elezioni presidenziali e molti altri dovranno affrontare il problema del livello di insoddisfazione popolare.

In contesti di questo tipo, rispondere velocemente a nuovi shock o focalizzarsi verso riforme da tempo necessarie potrebbe essere più difficile.

Se le previsioni attuali vedono un graduale allentamento delle tensioni politiche e militari, in molti Paesi resta vivo il problema della sicurezza.

Le prospettive economiche invece, per alcuni Paesi dell’area, potrebbero ulteriormente deteriorarsi.

Qualsiasi quantificazione di tali rischi deve comunque essere trattata con estrema cautela.

IL PROCESSO POLITICO È AL SUO LIMITE

Per molti Governi dell’Africa sub-sahariana la strada da percorrere appare scoraggiante.

I bisogni sociali sono crescenti, aumentano gli squilibri e aumentano le condizioni di rischio economico: le crisi più recenti hanno spinto la maggior parte di loro sempre più verso il limite.

L’esaurimento dei tamponi e il restringimento dello spazio politico lasciano poco margine di errore.

Le decisioni devono spesso scontrarsi tra loro in un contesto precario e in competizione tra loro per difficoltà.

Tra queste le più significative sono:

- Una preesistente insicurezza alimentare che si è mantenuta lungo tutto il periodo più difficile della pandemia, in cui nella regione sub-sahariana la principale preoccupazione era di prendere misure immediate per salvare le vite e preservare la salute della popolazione contro il Covid.

- La costruzione della resilienza. Di fronte a prospettive così instabili le autorità devono ridurre la vulnerabilità in previsione di possibili nuovi shock.

- L’allontanamento dal limite.

Sarà necessario andare oltre la situazione attuale attraverso una pianificazione di alto livello qualitativo per il medio termine. Per una crescita economica sono indispensabili riforme, l’appiattimento degli squilibri e più spazio per il dibattito politico.

QUATTRO PRIORITÀ POLITICHE

Con questi obiettivi in mente, ogni Paese deve adottare un proprio mix di provvedimenti adatto alle proprie circostanze.

Tuttavia, per la regione sub-sahriana in generale, sono principalmente quattro le aree di intervento a priorità più alta.

1. Affrontare l’insicurezza alimentare

Con la fine del 2022, 123 milioni di africani, pari al 12% della popolazione, hanno e avranno affrontato insicurezza alimentare acuta (si parla di due terzi della popolazione mondiale totale).

Di questi 123 milioni, un terzo era già in condizioni alimentari molto critiche prima della pandemia e una grossa percentuale di loro è fatta di bambini.

La rapida crescita del livello di insicurezza alimentare avuto negli ultimi due anni è dovuto principalmente a quattro fattori:

- Le conseguenze della pandemia e della guerra in Ucraina

- Un peggioramento del livello di sicurezza in alcune parti della regione

- Un lungo periodo di siccità nel Corno d’Africa che il World Food Programme ha identificato come la maggior emergenza alimentare del 2022

- Altri shock climatici

Il livello di sicurezza alimentare è anche molto soggetto ai cambiamenti dei prezzi a livello globale.

Nell’Africa sub-sahariana il cibo rappresenta il 40% del consumo del paniere di una famiglia media e molti Paesi sono importatori di prodotti chiave quali mais, riso e grano.

Per alcuni di questi prodotti i prezzi, rispetto all’inizio del 2020, sono raddoppiati, mentre i prezzi del carburante e dei fertilizzanti sono anche triplicati.

La risposta politica a questi aumenti dovrebbe essere, idealmente, la possibilità che i prezzi di questi prodotti vengano proporzionati a quelli locali, mentre le autorità dovrebbero salvaguardare le persone più vulnerabili attraverso trasferimenti di denaro mirati o un’espansione delle reti locali di sicurezza sociale.

Purtroppo, nella gran parte dei Paesi dell’area sub-sahariana questo approccio non è praticabile, data la dimensione del problema. Pochi Paesi hanno le infrastrutture o le capacità amministrative per espandere un sostegno mirato e al ritmo necessario.

È invece accaduto che la gran parte di loro abbia adottato immediatamente le misure di sostegno disponibili a breve termine, attraverso politiche di riduzione complessiva del costo della vita.

Tra le misure adottate ci sono stati: i tagli sulle tasse sul cibo e carburante, l’introduzione di nuovi sussidi, lo stanziamento di crediti per gli importatori chiave e le aziende agricole, la stipula di accordi governativi diretti per l’importazione degli alimenti base e restrizioni sulle esportazioni.

Nell’emergenza attuale, alcune di queste misure possono essere un espediente necessario, ma gradualmente dovrebbero essere eliminate.

La loro applicazione alla lunga diventa insostenibile ed estremamente costosa.

Nei Paesi sub-sahariani, per gradi e in modo diverso, a seconda del gap esistente tra i prezzi locali e internazionali, dovrebbe avvenire una transizione delle misure di emergenza adottate i cui i prezzi vengano adattati a poco a poco e targhettizzati a seconda del livello di reddito.

2. La gestione del cambiamento nelle politiche monetarie

In molte economie avanzate l’inflazione ha raggiunto il suo livello più alto negli ultimi quattro decenni, anche se la ripresa è stata meno drammatica nell’Africa sub-sahariana.

L’inflazione media è attualmente di circa il 9% rispetto al livello pre-Covid, poco superiore al 5 %. Da notare è il fatto che in molto Paesi dell’Africa sub-sahariana i fattori che influiscono di più sull’inflazione sono diversi rispetto al resto del mondo.

Per esempio, dietro la recente impennata dei prezzi a livello globale c’è stato lo stimolo politico senza precedenti da parte di molte delle più grandi economie a cercare di sostenersi durante la pandemia.

Questo tipo di supporto non era un’opzione per la maggior pare dei Paesi della regione sub-sahariana, dove il limitato spazio per la discussione politica ha invece attenuato la ripresa regionale.

Il risultato è che molti governi della regione del sub-sahara devono affrontare una sfida molto più delicata rispetto alla gran parte dei mercati avanzati.

Questa differenza implica la necessità di:

- Un percorso graduale.

La maggior parte dei Paesi dall’area ha bisogno di aumentare i propri tassi ufficiali per far fronte all’aumento dell’inflazione e alle pressioni sui tassi di cambio.

Finora l’aumento dell’inflazione è stato principalmente guidato da fattori esterni e, guardando in avanti, ci si aspetta che la domanda rimanga relativamente debole anche come risultato del consolidamento fiscale.

I Paesi del sub-sahara pertanto dovrebbero contenere l’inflazione con più cautela, pur mantenendo un occhio attento agli sviluppi esterni e alla comparsa di effetti di secondo piano.

- Essere prudenti ma non compiacenti.

Le autorità devono diffidare dal muoversi troppo lentamente, in particolare nei Paesi con aspettative di inflazione fissate meno bene o con una più debole credibilità politica.

A questo proposito, mantenere la credibilità monetaria rappresenta un fattore chiave perché àncora più fortemente le aspettative contro shock futuri, riducendo le strette necessaria per tenere sotto controllo l’inflazione e aumentare la resilienza.

Sebbene poi molti Paesi abbiano compiuto significativi progressi nel rafforzamento della trasparenza, della credibilità e nell’indipendenza dei loro quadri monetari, si tratta spesso di contesti in fase di test.

- Un approccio su misura.

Se l’atteggiamento generale prevede una certa cautela, per alcuni Paesi potrebbe essere invece necessario un adeguamento più aggressivo, come in quelli in cui l’inflazione è molto alta o la pressione interna è più acuta.

Per i Paesi con tassi di cambio ancorati, il volume dell’inasprimento necessario dovrà variare, anche se sia la politica monetaria che quella fiscale dovrebbero essere coerenti supportando le risorse e la credibilità finanziara.

3. Consolidare le finanze pubbliche in un contesto finanziario più ristretto.

Il debito pubblico in Africa è aumentato per più di un decennio, con una crescita rapida dovuta negli anni più recenti a causa dell’aumento della spesa e del calo dei ricavi dovuto dal Covid-19.

Si prevede che circa la metà dei Paesi della regione intraprenderà prossimamente delle misure di consolidamento.

Alla fine del 2022, secondo le previsioni circa un terzo delle economie della regione avrebbero un debito di circa il 55% del PIL, con un discreto abbassamento.

Le condizioni finanziare globali sono però destinate a diventare meno indulgenti: gran parte del debito attuale è stato contratto durante un periodo interesse storicamente basso per le aliquote.

Guardando al futuro, con una prevista normalizzazione dei tassi ufficiali globali, le condizioni finanziarie continueranno ad inasprirsi, aggiungendo i costi esterni del prestito e pesando sulle dinamiche del debito della regione sub-sahariana.

Per preservare la sostenibilità fiscale, costruire una maggiore resilienza e assorbire i costi di fatture con interessi più elevati, le autorità dovranno perseguire il consolidamento fiscale.

I fattori che per la maggior parte dei Paesi più hanno minato le dinamiche finanziarie ad un livello elevato sono stati: l’aumento dei costi di indebitamento, una crescita ridotta e un alto tasso del debito.

Per la maggior parte di loro, una politica di consolidamento vincente richiederà un acceleramento negli sforzi di potenziare la mobilitazione delle entrate, dando, dove possibile, la priorità alla capacità e all’efficienza di investire nella spesa pubblica.

4. Preparare il terreno per una crescita sostenibile e più verde

In definitiva, la futura prosperità dell’Africa sub-sahariana e la resilienza richiederanno una crescita di alta qualità, tenendo presente che la popolazione della regione è destinata a raddoppiare nei prossimi trent’anni.

Entro circa 15 anni, più di metà dei partecipanti al mondo del lavoro proverrà dall’Africa sub-sahariana.

Per i Paesi con uno spazio fiscale limitato, procurarsi queste nuove opportunità lavorative richiederà un grande perno fornito dai governi verso una crescita del settore privato, l’innovazione e le attività di settore.

Altra questione molto sensibile è che l’Africa sub-sahariana si distingue dal resto del mondo in modo molto sproporzionato per essere la regione più vulnerabile dal punto di vista climatico., sempre più afflitta da disastri naturali più intensi e frequenti.

Per le autorità, la necessità di integrazione e adattamento alle nuove tecnologie sarà fondamentale così come gli investimenti ad ampio raggio nella resilienza e in infrastrutture più green.

Questo quadro ha implicazioni per quasi tutti gli aspetti dello sviluppo e, con limitate risorse, potrebbe richiedere di esplorare aree in cui il settore privato sia in grado di implementare e mitigare misure più efficienti di quanto fa il settore pubblico.

A questo proposito si rende necessario il bisogno sia di finanziamenti privati che di riforme politiche accedendo alle risorse energetiche della regione, creando un nuovo contesto tecnologico, aumentando l’inter-connettività della regione e la diffusione di sistemi energetici fuori rete.

Allo stesso modo una migliore governance del settore elettrico può incoraggiare l’introduzione e l’adozione di nuove tecnologie creando un ambiente più favorevole e competitivo per gli investimenti.

LA SOLIDARIETÀ INTERNAZIONALE RESTA ESSENZIALE

Nella ricerca di allontanarsi dal limite, molti Paesi dell’Africa sub-sahariana faranno molta fatica ad andare incontro ai bisogni più basilari della propria popolazione senza un significativo e ulteriore aiuto finanziario.

Sul clima.

Garantire una corretta transizione energetica non dovrebbe essere una responsabilità primaria ed esclusiva della autorità dei Paesi del sub-sahara, avendo contribuito molto poco alle emissioni globali: la regione è infatti influenzata in modo sproporzionato dal cambiamento climatico rispetto all’apporto negativo che ha avuto.

L’area del sub-sahara non sarà comunque in grado di finanziare gli investimenti necessari senza un drastico aumento del sostegno internazionale, anche attraverso nuovi incentivi e la partecipazione del settore privato.

Per la regione sarà fondamentale, oltre agli impegni presi già esistenti, sostenere la conservazione e l’adattamento climatico.

Sulle più ampie esigenze di sviluppo.

Anche l’assistenza internazionale deve avere un ruolo più critico per rispondere all’emergenze della sicurezza alimentare, delle vaccinazioni e ai bisogni causati dalla pandemia.

Le organizzazioni internazionali devono aiutare gli Stati del sud-sahara a mantenere la stabilità economica mentre negoziano la loro esistenza verso il limite.

Il rapporto si conclude con la conferma dell’intenzione da parte del Fondo Monetario Internazionale di sostenere gli sforzi necessarie e andare incontro ai crescenti bisogni.

Con le autorità africane che stanno ancora una volta muovendosi con cautela per cercare la strada da percorrere e che stanno soppesandole le diverse possibilità dei nuovi contesti, il percorso da fare non sarà facile.

L’augurio è che, attraverso l’aiuto internazionale, l’Africa sub-sahariana sarà pronta a mantenere finalmente la promessa che si è fatta per il nuovo secolo: essere più prospera, più sostenibile e più autosufficiente per sè stessa e per il mondo.

per il rapporto originale